- 通学用のバスを購入したところ、別途リサイクル料金を請求されました。 この支出に係る会計処理はどのようにしたらよいでしょうか。

固定資産の取得計画に基づき、第2号基本金の組入れを行う場合には、具体的かつ確実な計画に基づいて実施するべきであり、安易な計画によって実施することは慎まなければなりません。

しかし、計画の見直しにより計画廃止に至った場合には、“諸活動の一部又は全部の廃止”に該当し、当該特定資産及び第2号基本金はその意義を失うことになることから、基本金の取崩対象額として把握されます。

したがって、基準改正前のように第1号基本金への振替処理を行うことなく、第2号基本金の取崩対象額として把握することとなります。

なお、計画の見直しを行い、計画の縮小又は廃止を決定した場合は、「第2号基本金の組入れに係る計画表」においては、「固定資産の取得計画及び基本金組入計画の決定機関及び決定年月日」の「変更決定の年月日」欄にその決定した日付を、「摘要」欄に計画を変更した旨の記載を行うとともに、「基本金組入計画及びその実行状況」の「摘要欄」に基本金の取崩し対象としたことを記載すべきです。

| 【第2号基本金の組入れに係る計画表】 | |||||||||||||||||||||||||||||||||||||||||||||||

| ■記載例 | (単位:円) | ||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

- 「第4号基本金を部門毎に組入れていた場合、廃止した部門に係る第4号基本金は 取崩しの対象額とすることができる。」とあるが、今回の基準の改正により取崩し要件が 変更となったのでしょう?

日本公認会計士協会の学校法人会計問答集(Q&A)第16号「基本金に係る実務上の取扱いについて(最終改正平成17年6月13日)」(以下「協会Q&A第16号」という。)の「2-14 第4号基本金の部門別組入れについて」では、「第4号基本金の恒常的資金の組入れは法人全体で計算するのが原則であり、その結果、部門別に120/100を超過したり又は不足することは止むを得ない。ただし、会計単位及び資金が部門別に独立している場合は第4号基本金の計算を部門別に行うこともできよう。」とあります。 したがって、部門別に計算を行っている場合は、廃止した部門の第4号基本金は取崩しの対象となります。このことについては、従前と同じ取り扱いであり、今回の基準改正において変更したものではありません。

- 平成17年4月1日現在有している基本金の繰延額は、平成18年度予算での購入予定額以外は

取崩し対象となるか?数年先の購入予定額はどうなるか?

また、段階的に取崩すことは可能か?

平成17年5月13日付け文部科学省高等教育局私学部参事官通知「学校法人会計基準の一部改正に伴う計算書類の作成について」(以下「参事官通知」という。)Ⅰ(2)では、「平成17年4月1日現在有している基本金の繰延額は、学校法人がその諸活動の計画に基づき必要な資産を継続的に保持するために維持すべきものを除き、平成17年度決算の基本金取崩しの対象とすること。」とあります。

したがって、平成17年4月1日現在有している基本金の繰延額は、平成17年度決算で対象資産を再取得するかどうかを決めなければならず、次年度以降段階的に取崩すことは認められません。

なお、すでに理事会等で決定された施設整備計画があるなど、取得の予定が確実であれば、取得時まで繰り延べることとります。

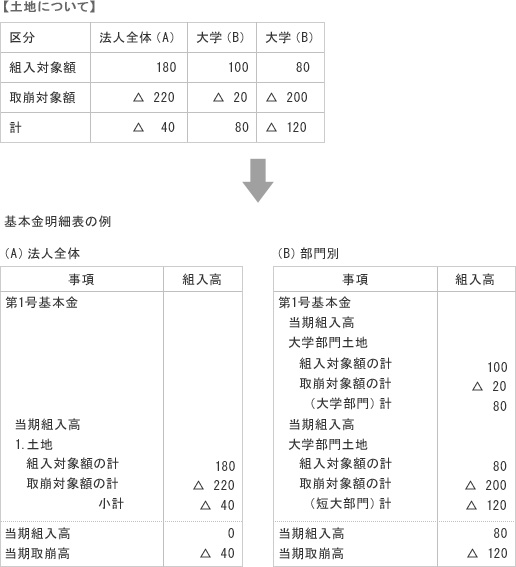

- 基本金を部門別に把握している場合、基本金の組入れ、取崩しを計算した結果、部門毎に組入れあるいは取崩しが計上される。この場合、基本金明細表は、法人全体として作成するので組入れと取崩しの両方が計上されることでよいか?

部門別に把握、計算している場合には、部門毎に各号の基本金を計算するので、基本金明細表の各号基本金では部門毎に組入高と取崩高の両方が記載されることもある。

なお、合計欄は部門別に記載する様式となっていないため、各号基本金ごとに計算した当期組入高と当期取崩高のそれぞれを合計して記載することとなる。

このことを具体例で示すと次のとおりである。